Unternehmensformen

| Unternehmensformen | |

| erstellt: 02.03.2019 | geändert: |

Das deutsche Recht stellt für die unterschiedlichsten Bedürfnisse angepasste Unternehmensformen zur Verfügung. Diese lassen sich dann auch noch auf den Einzelfall hin maßschneidern.

Ein Grundverständis dieser Unternehmensformen ist nicht nur für die Entscheidung maßgeblich, wie eine wirtschaftliche Betätigung gestartet oder gestaltet werden soll (Existenzgründung oder –Konsolidierung), sie wirkt sich auch weit späterhin noch aus, wie bestehende Gestaltungen die laufende Unternehmenstätigkeit nachhaltig beeinflussen (können).

So ist die Unternehmensform zum Beispiel von Bedeutung

| – | für den Abschluss von Verträgen mit einem Unternehmen. |

| – | für die Einleitung gerichtlicher Maßnahmen. |

| – | für den Verkauf eines Unternehmens (Teil-Verkauf, Verkauf im Ganzen) |

| – | für die Geltendmachung von Forderungen |

| – | für die Beurteilung eines Geschäftspartners |

| – | für die Nachfolgeplanung. |

| – | für die Nachfolgeregelung. |

| – | aus steuerlicher Sicht (steuerlich und zivilrechtlich teilweise abweichende Regelungen). |

| – | usw. |

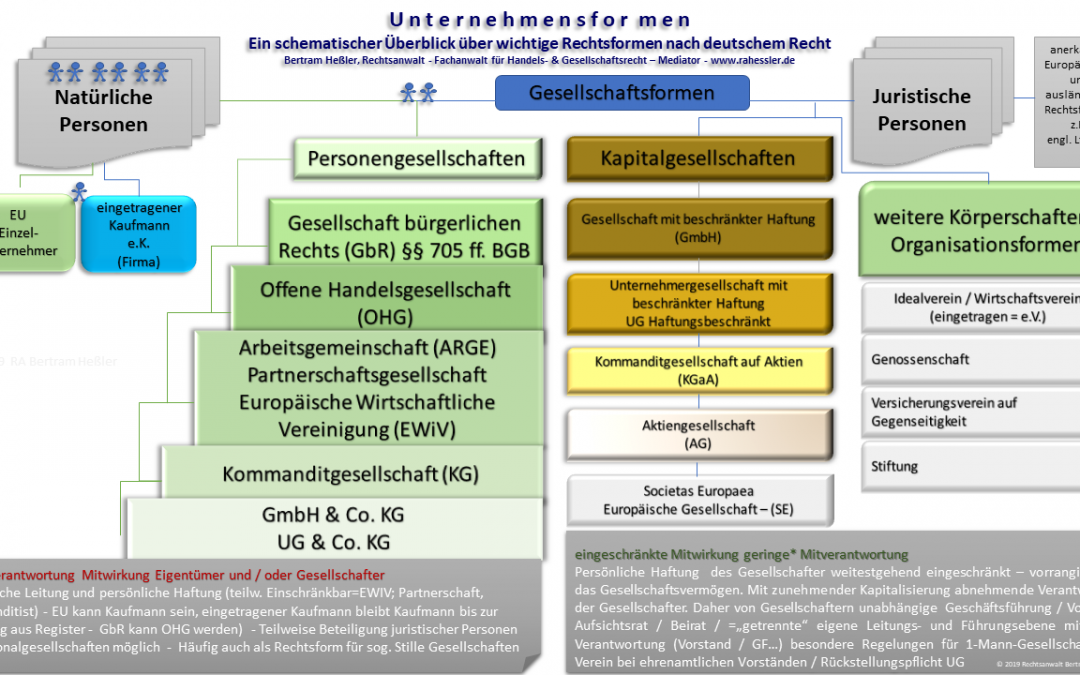

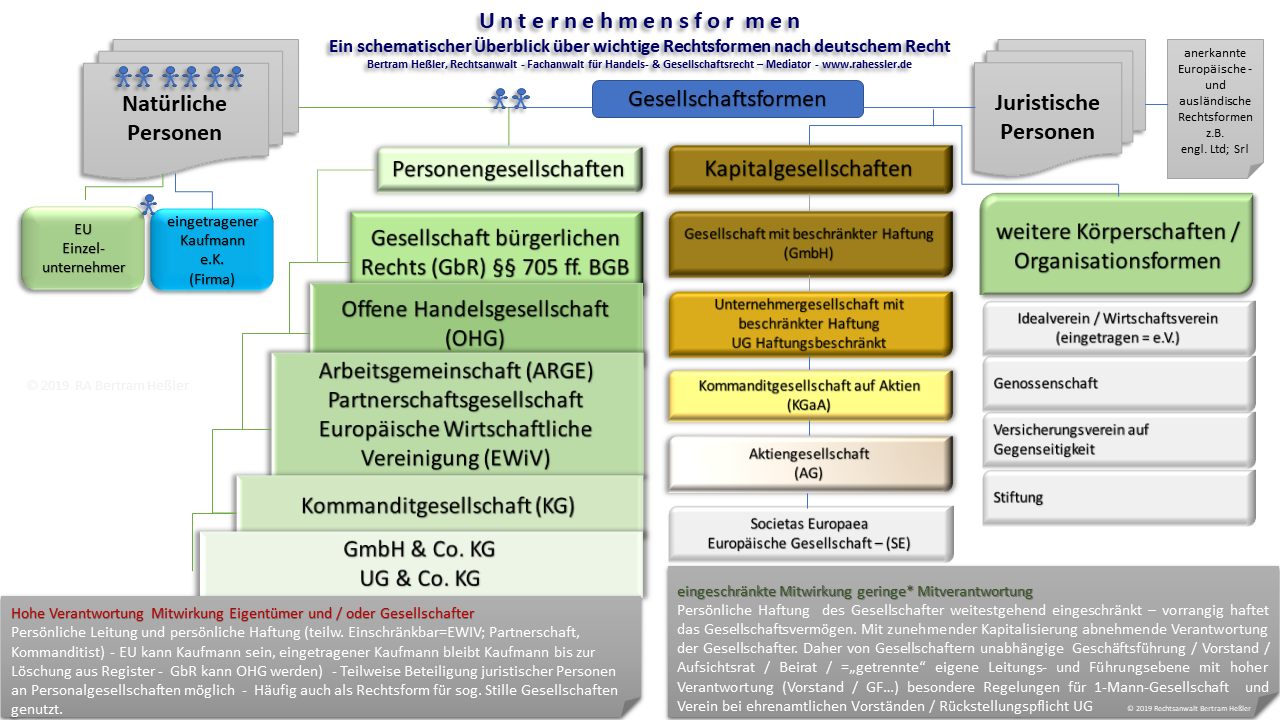

Formen unternehmerischer Betätigung

Unternehmensformen im Vergleich

Unternehmensformen im Vergleich

Zuvor sei jedoch nochmals festgestellt, dass es weitere Betätigungsformen gibt und das Grundschemata nur die wichtigsten, d.h. üblicherweise verwendeten Betätigungsformen unternehmerischen Handelns wiedergibt.

Zu den nicht erwähnten Betätigungsformen gehört zum Beispiel der (wirtschaftliche) Verein. Im Gegensatz zum sog. Idealverein, besteht nämlich auch die Möglichkeit sich mit einem Verein wirtschaftlich zu betätigen.

Die sich aus dem Vereinsrecht ergebenden Einschränkungen führen jedoch dazu, daß wirtschaftliche Tätigkeit in der Rechtsform Verein nur selten (freiwillig) ausgeübt wird.

Weit häufiger ist es, daß Idealvereine, sei es aus steuerlichen oder sonstigen Gründen, ihre vereinsrechtliche Privilegierung verlieren, und sich daher, oft ohne sich dessen tatsächlich bewußt zu sein, wirtschaftlich betätigen.

Diese – hier nur am Rande erwähnte – bestehende Sonderproblematik, „Folgen bewusster – und unbewusster – richtiger und fehlerhafter wirtschaftlicher Betätigung im Idealverein“, soll in diesem Beitrag nicht vertieft werden. Hier nur soviel: Auf die bewußte Wahl der richtigen Rechtsform wirtschaftlich tätiger Vereine bzw. der wirtschaftlichen Tätigkeit in Idealvereinen ist besonderes Augenmerk zu legen. Die mit diesen beiden Fragestellungen verbunden Themenkomplexe sind Gegenstand eigener Darstellung. Sie würde den Rahmen eines Überblicks über die Möglichkeiten unternehmerischer Betätigung sprengen würde.

| Für Aktualität, Vollständigkeit und Richtigkeit des vorstehenden Beitrags kann keine Gewähr übernommen werden. |

| Der vorstehende Beitrag ersetzt auch keine Rechtsberatung im Einzelfall. |

| Nachdruck, Vervielfältigung oder anderweitige auch auszugsweise Verwertung nur mit Zustimmung des Verfassers. |

| Bertram Heßler Rechtsanwalt |