| Was ändert sich zum Jahreswechsel 2019 |

| Allgemeine Information zu rechtlichen Änderungen |

| erstellt: 31.12.2018 zuletzt bearbeitet: —- |

Wichtige Änderungen 2019:

| Arbeitslosenversicherung |

| Brückenteilzeit |

| Krankenversicherung |

| Mindestlohn |

| Midijobs und Minijobs |

| Qualifizierungschancengesetz |

| Pflegeversicherung |

| Rentenversicherung |

| Solaranlagenförderung sinkt 2019. |

| Sozialversicherung |

| Telefongebühren in der EU werden günstiger |

Familienentlastungsgesetz

Das Kindergeld wird zum 1. Juli 2019 für

jedes Kind um 10,00 Euro erhöht =

1. und 2. Kind dann 204,00 Euro.

3. Kind dann 210,00 Euro

jedes weitere Kind dann 235,00 Euro.Auch die Kinderfreibeträge werden 2019 auf 7.428,00 Euro erhöht und steigen bis 2020 auf 7.812,00 Euro |

Dienstfahrräder werden Dienstwagen nahezu gleich gestellt. Das gilt aber nur dann, wenn sie elektrisch betriebgen werden. Viele Radfahrer werden keine Vorteile durch die Neuregelung erfahren.

|

| Darüberhinaus ändern sich u.a. das Verpackungsgesetz, werden neue Grenzwerte am Arbeitsplatz für Baustaub eingeführt, erhöht sich die LKW-Maut und muss künfitg Kraftstoff besser gekennzeichnet werden, wie an der Tankklappe von Neufahrzeugen ein Etikett angebracht werden muss, das das Auffinden der richtigen Kraftstoffsäule erleichtern soll. |

Die Themen im Einzelnen

Brückenteilzeit

Der zunehmenden Anzahl von Arbeitnehmern die (auch) Teilzeitätigkeiten nachgehen oder nachgehen möchten, soll die ab dem 01.01.2019 mögliche Brückengleitzeit gerecht werden.

Während die Rückkehr von Teilzeit in Vollzeit bisher nur auf grund privatrechtlicher oder -schriftlicher Vereinbarung zwischen den Tarifvertragsparteien (eines Betriebes) oder Individualvereinbarung denkbar war, besteht jetzt ein gesetzlicher Anspruch.

näheres siehe Lexikon Arbeitsrecht: Brückenteilzeit.

Aber Vorsicht! Nicht jeder hat diesen Anspruch und er ist auch an enge Voraussetzungen geknüpft, die schon bei seiner Beantraung zu beachten sind:

Haben nach dem Teilzeitbefristungsgesetz alle Beschäftigten in Betrieben mit mehr als 15 Mitarbeitern einen Anspruch auf Teilzeitarbeit unter den weiteren in § 8 TzBFG genannten Voraussetzungen, setzt Brückengleitzeit mindestens 45 Mitarbeiter im Betrieb voraus. In Betrieben mit weniger als 200 Mitarbeitern muss er Arbeitgeber schließlich nur jedem 15 Mitarbeiter (ausschließlich der Auszubildenden) Brückengleitzeit gewähren.

Auch muss der Arbeitgeber selbst dann nicht jedem Mitarbeiter Brückengleitzeit gewähren. Schließlich sollte beachtet werden: Die Lage der Arbeitszeit bestimmt nicht zwangsläufig der Arbeitnehmer. Wer bisher an 5 Tagen 8 Stunden arbeitete, kann nicht automatisch damit rechnen künftig zu noch an 2,5 Tagen, schon gar nicht solchen die er selbst bestimmt, arbeiten zu müssen.

Auf Grund der Komplexität des Themas, sollten Mitarbeiter sich frühzeitig informieren.

Zurück zum Anfang

Mindestlohn (allgemein)

Ab 01. Januar 2019 erhöht sich der Mindestlohn um 0,42 Euro / Stunde. Bereits jetzt wurde beschlossen, dass 2020 eine weitere Steigerung von 0,16 Euro vorzunehmen ist. Damit beträgt der Mindestlohn also aktuell 9,19 Euro und 2020 9,35 Euro.

Hintergrund:

Der Mindestlohn wird von einen unabhängigen Expertenkommission unter Berücksichtigung der vorangegangenen Tarifabschlüsse festgesetzt. Diese Festsetzung erfolgt alle 2 Jahre. Es ist also nicht besonderes, wenn jetzt bereits die Festsetzung für 2020 erfolgt.

Zurück zum Anfang

Mindestlohn (Branchen)

Von einem Branchenmindestlon kann dann gesprochen werden, wenn dieser auf einem für allgemeinverbindlich erklärten Tarifvertrag beruht. Solche Tarifverträge existieren vor allem rund um das Baugewerbe und Bauhandwerk.

Im Baugewerbe steigen die Mindestlöhne (erst) zum 1. März 2019 und zwar geornden nach Lohngruppen (LG) wie folgt:

| LG1 ab. 01.03.19 |

LG2 ab 01.03.19 |

| West 12,20 Euro |

West 15,20 Euro |

| Ost 12,20 Euro |

Ost 14,05 Euro |

| LG 1 2018 |

LG2 2018 |

| West 11,75 Euro |

West 14,95 Euro |

| Ost 11,75 Euro |

Ost 14,80 Euro |

(Quelle: Deutsche Handwerkszeitung vom 19.10.2017)

Der Mindestlohn für Gebäudereiniger beträgt ab Januar 2019

bei Innen- und Unterhaltsreinigung

| West |

Ost |

| 10,56 Euro |

10,05 Euro |

für Glas- und Fassadenreinigung

| West |

Ost |

| 13,82 Euro |

12,83 Euro |

Im Dachdeckerhandwerk ist der Brachenmindestlohn auf 13,20 Euro festgestzt worden.

Im Elektrohandwerk (Montage) beträgt er ab 01.01.2019 11,40 Euro.

Im Mai wird auch der Mindestlohn im Maler- und Lackiererhandwerk angepasst. Aktuell beträgt er 10,60 Euro wür die Tarifbezirke West, Berlin und Ost für ungelernte Arbeitnehmer und 12,40 Euro für Gesellen.

Neue Regelungen werden unteranderem für die Fleischindustrie, Geld- und Wertdienste, im Gerütsbauhandwerk und für das Steinmetz- und Steinbildhauerhandwerk für 2019 erwartet.

Quelle sowie weitere Informationen zum Mindestlohn / Branchenmindestlohn und weitre Branchenmindestlöhne 2019 finden Sie unter https://www.dgb.de/schwerpunkt/mindestlohn/mindestlohn-2019-was-aendert-sich-in-2019 (externer Link).

Zurück zum Anfang

Minijobs und Midijobs

Minijobber ist nach der Geringfügigkeits-Richtlinie 2019, wer entweder geringfügig mit maximal 450,00 Euro (Verdienstgrenze) je Monat beschäftigt ist. Dieser Betrag kann auch z.B. nur in einer Woche eines Monats verdient werden.

Die ursprünglich als Übergangsregelung für kurzfristige Minijobs eingeführte 3 Monatsregel (auch 70 Arbeitstage-Job-Regel genannt), bleibt als Dauerlösung bestehen. Minijobber ist danach auch, wer nur kurzfristig beschäftig und nicht berufsmäßig beschäftigt ist (z.B. auch Schüler und Studenten), wenn der zu erwartende Gesamtverdienst im Kalendermonatsdurchschnitt weniger oder höchstens 450,00 Euro im Monat ausmacht. Wird der Verdienst dennoch überschritten (Achtung Vorsicht geboten) soll dennoch die 3-Monatsregel gelten.

Ausnahme: Für Minijobber aus dem Ausland fällt grundsätzlich nach dem deutschen Sozialversicherungsrecht zu versichern.

Im Rahmen des am 08.11.2018 beschlossenen sog. „Rentenpakets 2019“ wurde nicht nur die Mütterrente 2 und neue Zurechnungszeiten beschlossen, sondern weitere wichtige Änderungen für Rentnerinnen und Rentner. Das Rentenpaket sieht aber auch Änderung im Bereich der Minijobs und Midijobs vor.

Das Rentenpakt sieht für Geringverdiener Erleichterungen vor. Der Bereich der Midijobs (Übergangsbereich zwischen einen Minijob und uneingeschränkt sozialversicherungspflichtigen Beschäftigungen) wird erweitert. Midijobs beginnen wie bisher bei einem Verdienst von mehr als 450,00 Euro. Midijobber dürfen künftig jedoch bis zu 1.300,00 Euro verdienen. Bisher lag die Grenze bei höchstens 850,00 Euro. Der Bereich, in dem reduzierte Sozialversicherungsbeiträge anfallen wurde zu Gunsten der Geringverdiener also um 450,00 Euro erhöht.

Aber nicht nur das, die bahnbrechendste Änderung: Midijobber erhalten trotz verringerte Beitragszahlung vollen Rentenpunkte, als ob sie die vollen Einzahlungen geleistet hätten (Die Rentenpunkte wurden bisher aus dem reduzierten beitragspflichtigen Entgelt berechnet). Maßgeblich ist ab jetzt also das tatsächliche Arbeitsentgelt.

Zurück zum Anfang

Qualifizierzungschancengesetz

Auch Weiterbildung vor allem in kleinen und mittleren Unternehmen will der Bundesarbeitsminister, Hubertus Heil, mit Hilfe des Qualifizierungschancengesetzes, ab dem 01.01.2019 besonders fördern.

Nach dem Gesetzesentwurf werden Kleinbetriebe mit mindestens 10 Mitarbeitern bei der Finanzierung von Lehrgängen für ihre Mitarbeiter unterstützt. Das gilt auch für mittlere Betriebe. Mittlere Betriebe sind solche mit bis zu 200 Mitarbeitern. Die Förderquote beträgt bis 50% der Kosten. Aber auch die größeren Betriebe möchte der Minister nicht vergessen. Sie erhalten bis 25%. Bei Betrieben mit weniger als 10 Mitarbeitern soll von einer Beteiligung an den Lehrgangskosten abgesehen werden, Förderquote bis 75%.

„Die Förderung soll insbesondere darauf gerichtet sein, Arbeitnehmerinnen und Arbeitnehmern, die berufliche Tätigkeiten ausüben, die durch Technologien ersetzt werden können oder in sonstiger Weise von Strukturwandel betroffen sind, eine Anpassung und Fortentwicklung ihrer beruflichen Kompetenzen zu ermöglichen. Gleiches gilt für Arbeitnehmerinnen und Arbeitnehmer, die eine Weiterbildung in einem Engpassberuf anstreben. Ausgeschlossen von der Förderung ist die Teilnahme an Maßnahmen, zu deren Durchführung der Arbeitgeber aufgrund bundes- oder landesrechtlicher Regelungen verpflichtet ist.“

(aus der geplante Neufassung des § 82 SGB III)

Die Dauer der Fortbildung muss mindestens vier Wochen betragen und außerhalb des Betriebes stattfinden.

Ausgeschlossen ist aber auch, wer schon einmal eine vergleichbare Förderung in den letzten vier Jahren erhalten hat.

Weitere Voraussetzung ist die Weiterbildung im RAhmen eines Arbeitsverhältnisses

Zurück zum Anfang

Sozialversicherungsbeiträge

Arbeitslosenversicherung

Beiträge zur Arbeitslosenversicherung sinken 2019 – 2022 durch Verordnung um 0,1%

Schon im September 2018 hat das Bundeskabinett eine Senkung der Beiträge zur Arbeitslosenversicherung initiiert. Der Beitragssatz wird ab 01.01.2019 von 2,6% bis 2022 auf 2,5% des Bruttolohns abgesenkt (Quelle: § 1 der Verordnung über die Erhebung von Beiträgen zur Arbeitsförderung nach einem niedrigeren Beitragssatz für die Kalenderjahre 2019 bis 2022 (Beitragssatzverordnung 2019 – BeiSaV 2019) vom 18.12.2018).

Allein 2019 soll sich so eine Entlastung der Beitragszahler um 6 Milliarden erfolgen. (Quelle: Deutsche Handwerkszeitung vom 28.12.2018 https://www.deutsche-handwerks-zeitung.de/aenderungen-neue-gesetze-2019/150/3098/377250 (externer Link))

Anmerkung:

Die Änderung durch Verordnung und die Beibehaltung des Beitragssatzes in § 341 Abs. II SGB III mag darauf hindeuten, dass hier nicht von einer dauerhaften Beitragssenkung auf 2,5% ausgegangen wird. Immerhin: 3 Jahre fasst die Verordnung jetzt Mal ins Auge.

Zurück zum Anfang

Krankenversicherung

Auch 2019 beträgt der allgemeine Beitragssatz in der Krankenversicherung 14,6% des krankenvesicherungspflcihtigen Bruttoeinkommens (§ 6 Abs. 1 Ziff. 1., Abs. 6, 7). Zu versichern sin diese Bezüge bis zur Beitragsbemessungsgrenze. Sie wurde für die Krankenversicherung 2019 auf 55.450,00 Euro p.a. und 4.537,50 Euro monatlich festgesetzt. Vom Beitrag haben jeweils die Hälfte (7,30%) der Arbeitgeber und der Arbeitnehmer zu tragen.

Die Grenze für die Versicherungspflicht wurde auf 60.750,00 Euro jährlich und 5.062,50 Euro monatlich festgesetzt.

Die Festsetzung erfolgte durch Rechtsverordnung SVBezGrV 2019 (http://www.gesetze-im-internet.de/svbezgrv_2019/BJNR202400018.html (externer Link)).

Zurück zum Anfang

Zusatzbeitrag zur Krankenversicherung

Hinzu kommt der jeweilige Zusatzbeitrag zur Krankenversicherung. Dieser wird ab 2019 wieder paritätisch, also hälftig von Arbeitnehmer und Arbeitgeber getragen. Bis zum 31.12.2018 wurde dieser Zusatzbeitrag allein von den Arbeitnehmern finanziert. Im Jahr 2018 soll dieser Zusatzbeitrag bei durchschnittlich 1,0% gelegen haben, 2019 liegt er bei 0,9% im Durchschnitt

(Quellen: https://www.versichertenentlastungsgesetz.de/ (externer Link) https://www.krankenkassenzentrale.de/liste/gesetzliche-krankenkassen# (externer Link)).

Zurück zum Anfang

Pflegeversicherung

Dafür werden 2019 die Beiträge In der Pflegeversicherung um 0,3 Prozent steigen. Begründet wird das mit einem erhöhten Bedarf an Geldmitteln. Er bestünde, um dem Pflegenotstand entgegenzuwirken

Zurück zum Anfang

Rentenversicherung

In der Rentenverwsicherung wird eine doppelte Haltelinie eingeführt. Diese bewirkt eine Änderung der Renteformel, mit der wiederum bewirkt werden soll, dass das Rentenniveau bei 48% verbleibt.

Damit sind sowohl Änderungen der Erwerbsminderungsrente als auch der Mütterrente verbunden.

Zurück zum Anfang

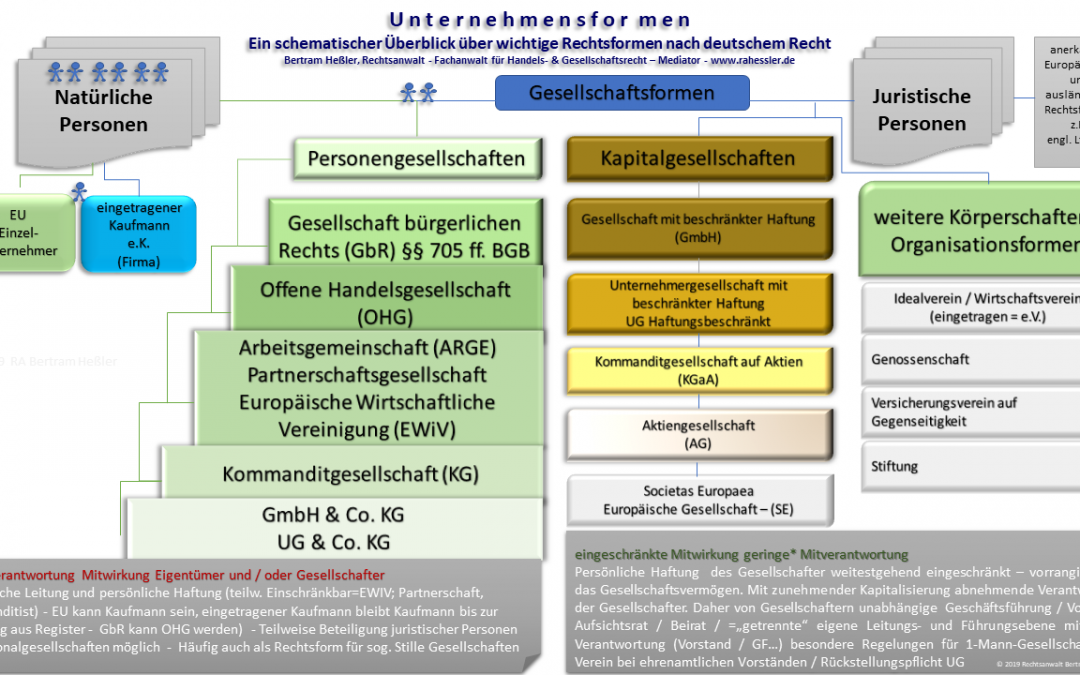

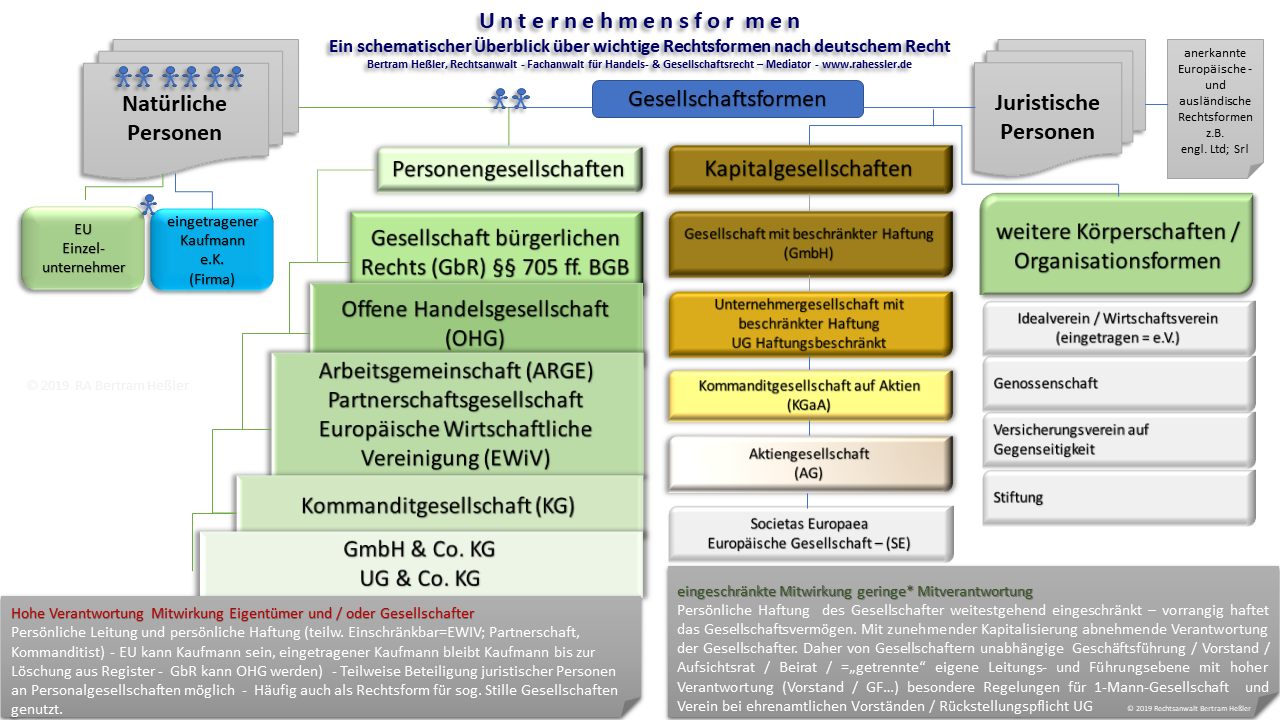

Unternehmensformen im Vergleich

Unternehmensformen im Vergleich