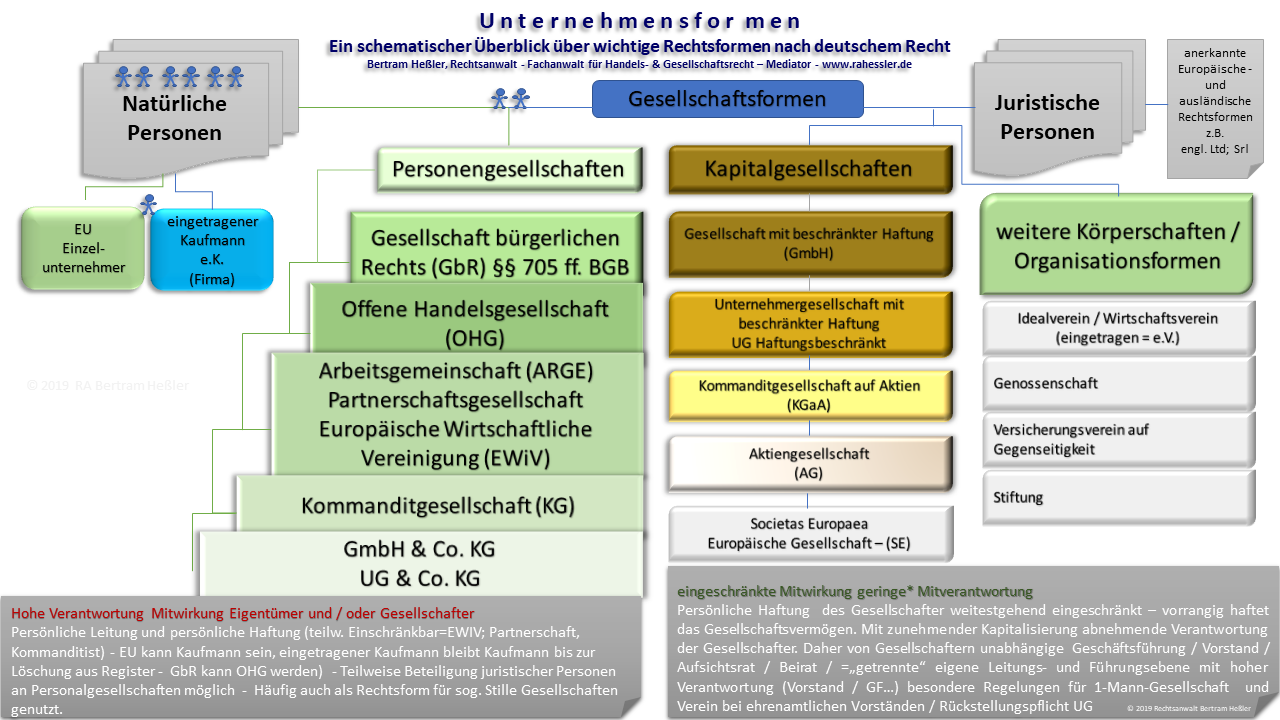

Aufnahme einer gewerblichen oder freiberuflichen Tätigkeit

Ein Einzelunternehmen (EU) entsteht regelmäßig automatisch dadurch, dass e i n Gewerbetreibender oder auch ein Freiberufler mit seiner selbständigen Tätigkeit beginnt / seine selbständige Tätigkeit aufnimmt.

Gewerbeanzeige oder Handelsregistereintragung?

Anders, als mancherorts erläutert, hat der Beginn der (gewerblichen) Tätigkeit nichts mit der Anzeige der Tätigkeit beim Gewerbeaufsichtsamt oder einer Anmeldung z.B. des (Einzel-)Kaufmanns zum Handelsregister zu tun. Beide Ereignisse können und sollten zusammenfallen, müssen es aber nicht. Das Einzelunternehmen beginnt wie jede andere Unternehmenstätigkeit – und das wird allzu oft trotz der erheblichen Folgen übersehen – mit der Aufnahme der tatsächlichen Tätigkeit im Außenverhältnis. Hieran sind weitereichende Folge geknüpft.

Sind zu diesem Zeitpunkt die erforderlichen Voraussetzungen, z.B. die Gewerbeanmeldung nicht oder noch nicht vollständig erfüllt, ist das zum Beispiel bei notwendiger Gewerbeanzeige auch zu einer Ordnungswidrigkeit führen und lässt bei fortgesetztem Handeln auch Zweifel an der erforderlichen gewerberechtlichen Zuverlässigkeit denkbar erscheinen.

Existenzgründungsförderungsmittel können verlorengehen, wenn Sie erst hiernach beantragt werden.

Korrekt anmelden

Ein Gewerbe ist bei der Gemeinde anzumelden, in der das Unternehmen seinen Sitz / seine Niederlassung hat.

Soweit es die Eintragung des Kaufmanns § 1 HGB und seiner Firma in das Handelsregister betrifft, stellt es eine Ordnungswidrigkeit dar, wenn ein Istkaufmann (§§ 1 Abs. 2, 29 HGB und § 24 HRV) seiner Verpflichtung zur Anmeldung nicht nachkommt. Das gleiche für die Anmeldung der Firma.

Die Anmeldung hat in notariell beglaubigter Form zu geschehen (§ 12 Abs. 1 HGB). Zuständig für die Anmeldung selbst ist das Gericht, in dessen Bezirk sich die Niederlassung des Kaufmanns bzw. der Firma befindet. In Hessen wird das Handelsregister bei folgenden Amtsgerichten geführt.

Bad Hersfeld, Bad Homburg vor der Höhe, Darmstadt, Eschwege, Frankfurt am Main, Friedberg, Fritzlar, Fulda, Gießen, Hanau, Kassel, Korbach, Königstein im Taunus, Limburg an der Lahn, Marburg, Offenbach, Wetzlar, Wiesbaden.