Mauracher Entwurf leitet Reform des Personengesellschaftsrechts ein (MopeG)

Eigentlich ging es nur darum, ein Register für Personengesellschaften zu schaffen ...

… doch jetzt liegt ein 211 Seiten umfassender Entwurf der Expertenkommission zur Modernisierung des Personengesellschaftsrechts vor, der nach dem Ort seiner Verabschiedung auch als Mauracher-Entwurf bezeichnet wird.

Es bleibt abzuwarten, wann dieser im April 2020 veröffentlichte Entwurf zu einer konkreten Gesetzesänderung führen wird.

Betroffen sind Rechtsanwälte, Steuerberater, Notare und ganz allgemein gesprochen die gesamte Justiz.

Nach dem Entwurf ist nicht nur die mehr oder weniger freiwillige Eintragung von Gesellschaften bürgerlichen Rechts, die dann eGbR heißt, in das Register vorgesehen, sondern wird zugleich die Rechtsprechung des Personengesellschaftsrechts in die §§ 705 ff. BGB übernommen.

Mehr oder weniger freiwillig wird die Eintragung nach dem Entwurf künftig nicht nur deshalb sein, weil es nach einer Eintragung in das Register kein Zurück mehr gibt.

An der Freiwilligkeit zur Eintragung wird es künftig immer dann mangeln, wenn eine Personengesellschaft Grundbesitz hält. Dann heißt es auch für die GbR künftig: Nur noch als eGbR!

* * *

Dieser Beitrag kann und soll keine Rechtsberatung im Einzelfall ersetzen.

Für Vollständigkeit, Richtigkeit oder Aktualität der Beiträge kann keine Verantwortung übernommen werden.

Vervielfältigung oder anderweitige Nutzung auch auszugsweise nur mit Zustimmung des Verfassers.

Bertram Heßler

Rechtsanwalt

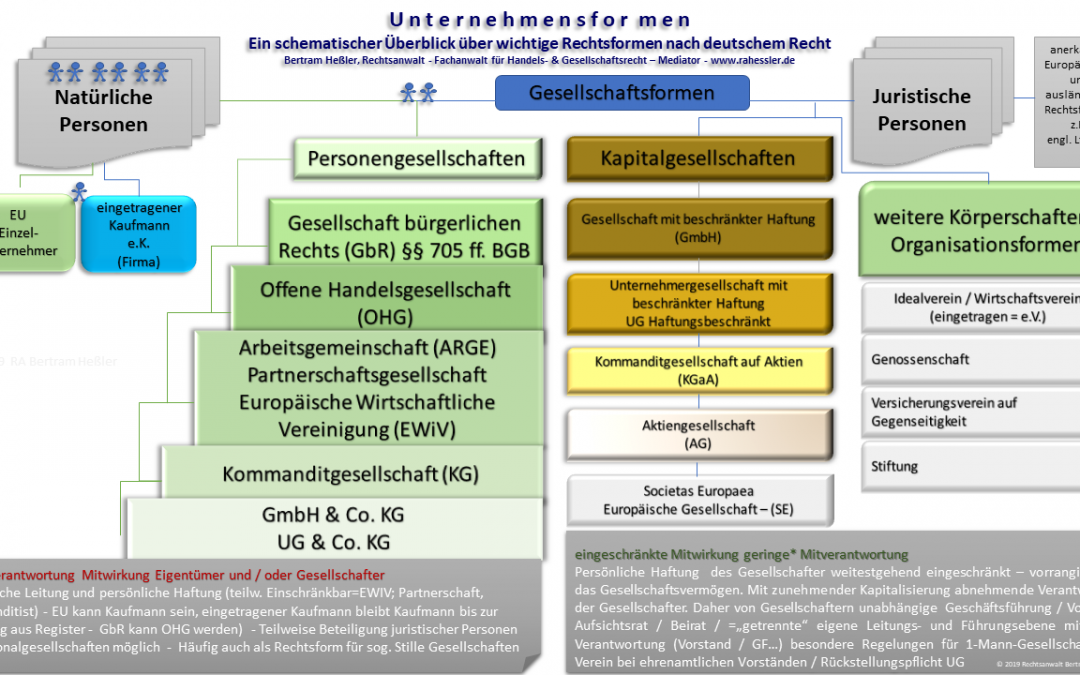

Unternehmensformen im Vergleich

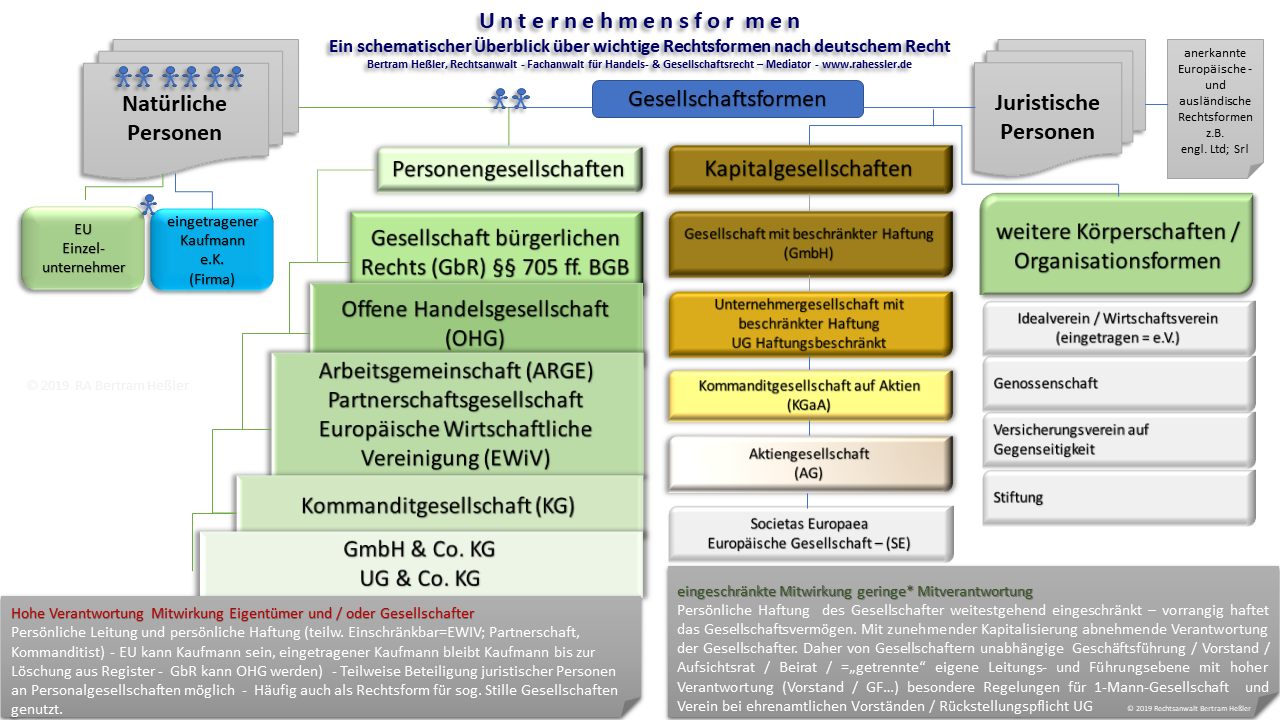

Unternehmensformen im Vergleich